การให้คําปรึกษา CSRD ของสหภาพยุโรป

บริการให้คําปรึกษาเชิงกลยุทธ์และการรายงานความยั่งยืนสําหรับบริษัทที่ได้รับผลกระทบจากคําสั่งการรายงานความยั่งยืนขององค์กรของสหภาพยุโรป

เราช่วยให้บริษัทต่างๆ ปฏิบัติตามกฎหมายการรายงานความยั่งยืนฉบับใหม่ของสหภาพยุโรป

ระเบียบการรายงานความยั่งยืนขององค์กรของสหภาพยุโรป (EU CSRD) คืออะไร?

คําสั่งการรายงานความยั่งยืนขององค์กรได้ผ่านในเดือนพฤศจิกายน พ.ศ. 2022 และส่งผลกระทบต่อบริษัทที่มีสํานักงานใหญ่หรือดําเนินงานในสหภาพยุโรป (EU) อย่างกว้างขวาง ในฐานะที่เป็นส่วนหนึ่งของข้อตกลงสีเขียวของยุโรปปี 2020 และความคิดริเริ่มที่ใหญ่ขึ้นของสหภาพยุโรปเพื่อ elevate การรายงานความยั่งยืนในระดับเดียวกันและความชอบธรรมของการรายงานทางการเงิน EU CSRD เสริมความแข็งแกร่งให้กับ Non-Financial Reporting Directive (NFRD) ที่มีอยู่โดยการขยายหัวข้อความยั่งยืนที่จําเป็นต้องรายงาน และเพิ่มจํานวนบริษัทที่ได้รับผลกระทบจากประมาณ 11,600 เป็นมากกว่า 50,000 แห่ง

บริษัทที่ได้รับผลกระทบจะพบกับ CSRD ผ่านขั้นตอนการเตรียมการต่างๆ ประการแรก บริษัท จะต้องดําเนินการประเมินสาระสําคัญสองเท่า เพื่อทําความเข้าใจว่าหัวข้อความยั่งยืนใดเป็นสาระสําคัญจากทั้งมุมมองผลกระทบและมุมมองทางการเงินที่นําไปใช้กับทั้งกลุ่มธุรกิจและห่วงโซ่คุณค่า ด้วยข้อกําหนดการประเมินสาระสําคัญสองเท่าที่เข้มงวด EU CSRD นําความโปร่งใสมาสู่ผลกระทบทางสังคมและสิ่งแวดล้อมที่เกี่ยวข้องกับบริษัทที่รายงาน ตลอดจนความเสี่ยงที่เกี่ยวข้อง

EU CSRD แนะนํา European Sustainability Reporting Standards (ESRS) ซึ่งบริษัทต่างๆ จะใช้ในการจัดทําและรายงานในหัวข้อ ESG เป็นประจําทุกปี ชุดมาตรฐาน 12 มาตรฐานที่ครอบคลุมครอบคลุมข้อกําหนดทั่วไปและการเปิดเผยข้อมูลที่บังคับใช้กับหน่วยงานที่รายงานทั้งหมด (ESRS1 & 2) พร้อมกับ ESRS E1-E5 สําหรับการรายงานการเปิดเผยข้อมูลด้านสิ่งแวดล้อมที่สําคัญ ESRS S1 – S4 สําหรับการรายงานการเปิดเผยข้อมูลทางสังคม และมาตรฐานเดียวที่ครอบคลุมการกํากับดูแลกิจการ - ESRS G1 มาตรฐาน ESRS ได้รับการพัฒนาด้วยความสามารถในการทํางานร่วมกันในกรอบการรายงานทั่วโลกทั่วไป เช่น GRI และ SASB ผลลัพธ์ที่ตั้งใจไว้คือการเปิดเผยข้อมูลความยั่งยืนนําเสนอข้อมูลที่เปรียบเทียบกันได้ เพื่อให้นักลงทุน ภาคประชาสังคม และผู้มีส่วนได้ส่วนเสียอื่นๆ สามารถตัดสินใจได้ดีขึ้นและมีข้อมูลมากขึ้น

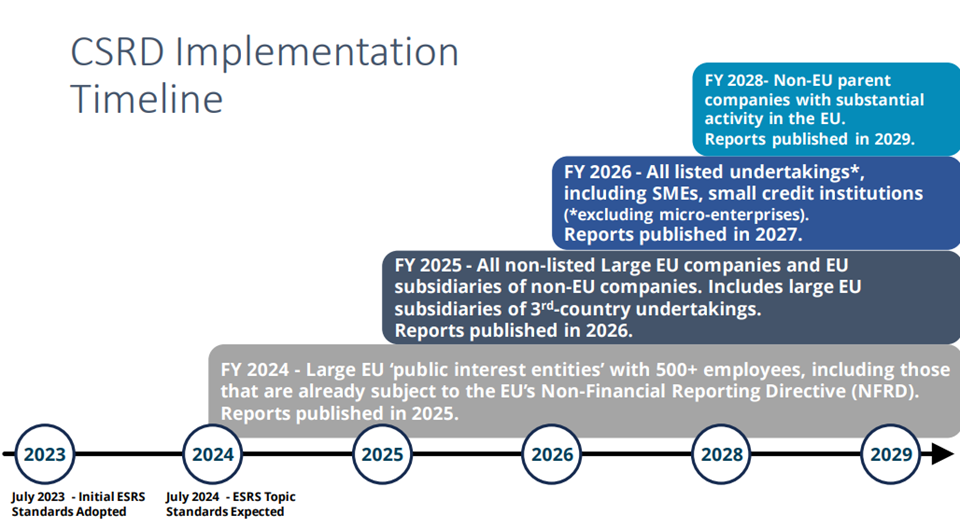

บริษัทใดบ้างที่จะต้องรายงานภายใต้ EU CSRD และการรายงานจะเริ่มขึ้นเมื่อใด

EU CSRD จะส่งผลกระทบต่อบริษัทประมาณ 50,000 แห่ง รวมถึงบริษัทที่มีสํานักงานใหญ่อยู่นอกพรมแดนของสหภาพยุโรป แต่มีบริษัทในเครือที่ดําเนินงานภายในตลาดสหภาพยุโรปหรือกิจกรรมที่สําคัญภายในสหภาพยุโรป ปัจจัยที่กําหนดว่า บริษัท ใดต้องรายงานภายใต้ CSRD รวมถึงเกณฑ์ทางการเงินเช่นรายได้สุทธิประจําปีสินทรัพย์รวมที่ถืออยู่ในสหภาพยุโรปจํานวนพนักงานทั้งหมดและสําหรับ บริษัท ที่ "จดทะเบียน" และยอมรับการซื้อขายในตลาดสหภาพยุโรปที่มีการควบคุมจํานวนตราสารหนี้และตราสารทุน

บริษัท ที่มีคําถามเฉพาะเกี่ยวกับวิธีที่กฎหมายจะมีผลบังคับใช้กับการดําเนินงานของพวกเขาขอแนะนําให้ ติดต่อ SCS Consulting วันนี้

ขั้นตอนในการบรรลุความพร้อมและการปฏิบัติตาม CSRD ของสหภาพยุโรป

การปฏิบัติตาม EU CSRD จะมีลักษณะแตกต่างกันไปในแต่ละบริษัทโดยพิจารณาจาก ESG และโปรไฟล์ที่เป็นสาระสําคัญของแต่ละบริษัท SCS Consulting มีขั้นตอนมากมายที่สามารถมีส่วนร่วมได้ในทุกขั้นตอนของกระบวนการรายงาน CSRD ของคุณ

- การกําหนดการบังคับใช้: CSRD รวมถึงวันที่ดําเนินการที่แตกต่างกันไปตามประเภทและขนาดของ บริษัท เราช่วยคุณประเมินโครงสร้างทางกฎหมายของกลุ่มธุรกิจของคุณเทียบกับข้อกําหนดทางกฎหมายของ CSRD เพื่อทําความเข้าใจไทม์ไลน์สําหรับการรายงานภาคบังคับทั่วทั้งองค์กรธุรกิจของคุณ

- การประเมินสาระสําคัญสองเท่า: ทุกบริษัทที่รายงานภายใต้ CSRD จะต้องดําเนินการประเมินสาระสําคัญสองเท่าที่ครอบคลุม เราทํางานร่วมกับบริษัทของคุณเพื่อดําเนินการ ประเมินเพื่อเตรียมพร้อมสําหรับการรายงาน

- การประเมินช่องว่าง: เราดําเนินการประเมินช่องว่างกับผลลัพธ์ที่เป็นสาระสําคัญสองเท่าโมดูล ESRS และมาตรฐานและกรอบการทํางานโดยสมัครใจที่เกี่ยวข้องซึ่งประกอบด้วยความพยายามในการรายงานที่มีอยู่ของ บริษัท ของคุณ ซึ่งรวมถึง: GRI, SASB, TCFD, TNFD, GRI, ISSB และเป้าหมายการพัฒนาที่ยั่งยืนของสหประชาชาติ

- การพัฒนากลยุทธ์: ผลการประเมินสาระสําคัญสองเท่าจะกําหนดขอบเขตสําหรับการรายงาน CSRD เราทํางานร่วมกับบริษัทของคุณเพื่อพัฒนากลยุทธ์สําหรับการรายงานแบบบูรณาการและการเติมเต็มช่องว่างการรายงาน ซึ่งรวมถึงการรวมผลการประเมินช่องว่างเข้ากับความพยายามในการรายงานที่มีอยู่

- การพัฒนารายงาน CSRD ของสหภาพยุโรป: เราทํางานร่วมกับบริษัทต่างๆ เพื่อรวบรวมและวิเคราะห์ข้อมูลการเปิดเผยข้อมูล และเพื่อสร้างเนื้อหาการรายงานที่สอดคล้องกับมาตรฐาน ESRS และมาตรฐานหรือกรอบการทํางานโดยสมัครใจอื่นๆ ที่ใช้ในการรายงานประจําปี SCS Consulting สนับสนุนการเปิดเผยข้อมูลในรูปแบบ XHTML เพื่อให้แน่ใจว่าข้อมูลพร้อมใช้งานและเข้าถึงได้ตาม European Single Electronic Format (ESEF)

- การประกันภายนอก: SCS Consulting เสนอความพร้อมด้านการรับประกันและการให้คําปรึกษา หากบริษัทของคุณต้องการการรับรองจากบุคคลที่สามที่ได้รับการรับรอง โปรดเยี่ยม SCS Global Services. SCS Consulting สามารถมั่นใจได้ว่า บริษัท ของคุณพร้อมสําหรับการรับประกันแบบ จํากัด ภายใต้ CSRD

- การทบทวนภาษาการเรียกร้องด้านสิ่งแวดล้อม: เราตรวจสอบเนื้อหารายงานเพื่อให้แน่ใจว่าภาษาการอ้างสิทธิ์เป็นไปตามข้อกําหนดทางกฎหมายเกี่ยวกับการต่อต้านการล้างสีเขียว

- ผลเลเวอเรจเพื่อปรับปรุง: เราทํางานเพื่อใช้ประโยชน์จากแต่ละรอบการรายงานเพื่อระบุจุดที่ต้องปรับปรุงและเพื่อแจ้งการพัฒนากลยุทธ์ความยั่งยืนขององค์กรของคุณต่อไป เป้าหมายของเราคือโปรแกรมความยั่งยืนและความพยายามในการรายงานของคุณจะแข็งแกร่งขึ้นเมื่อเวลาผ่านไป