การปฏิบัติตามกฎระเบียบกลไกการปรับคาร์บอน (CBAM) ใหม่ด้วยคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์

รายงาน ช่องว่างการปล่อยก๊าซเรือนกระจกฉบับล่าสุดของสหประชาชาติเผยให้เห็นว่า การเผาไหม้เชื้อเพลิงฟอสซิลของมนุษยชาติอาจส่งผลให้อุณหภูมิเฉลี่ยทั่วโลกสูงขึ้นเกินขีดจำกัดที่แนะนำไว้ในข้อตกลงปารีสอย่างรวดเร็ว สหภาพยุโรป (EU) จึงกำลังผลักดันนโยบายที่เน้นย้ำและสนับสนุนความจำเป็นในการดำเนินการด้านสภาพภูมิอากาศอย่างจริงจังและรวดเร็ว

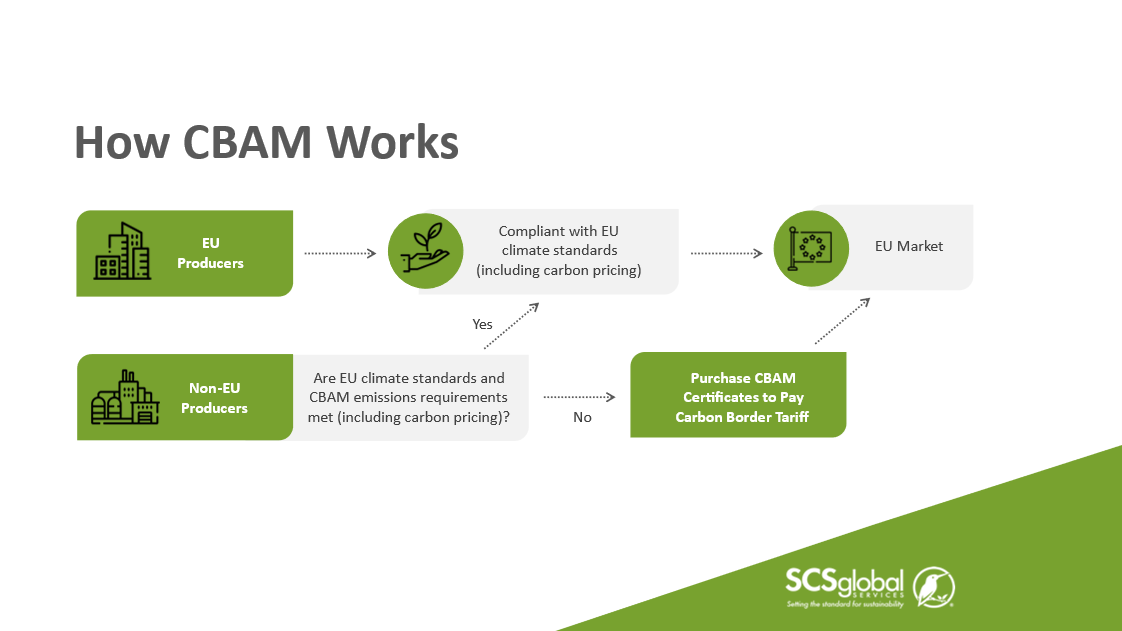

ผ่านกลไกการปรับภาษีคาร์บอนที่ชายแดนของสหภาพยุโรป (CBAM) ซึ่งริเริ่มขึ้นในปี 2020 ในฐานะส่วนหนึ่งของ ข้อตกลงสีเขียวแห่งยุโรป เพื่อขับเคลื่อนเป้าหมายอันทะเยอทะยานของยุโรปในการเป็นทวีปแรกที่เป็นกลางทางสภาพภูมิอากาศภายในปี 2050 สหภาพยุโรปมุ่งมั่นที่จะเผชิญกับความเป็นจริงของการรั่วไหลของคาร์บอน ซึ่งเป็นผลพลอยได้จากการผลิตทางอุตสาหกรรมที่เกิดขึ้นเมื่อผลิตภัณฑ์หรือชิ้นส่วนของผลิตภัณฑ์ที่ผลิตในประเทศที่มีกฎระเบียบด้านการปล่อยมลพิษที่เข้มงวดน้อยกว่าถูกนำเข้าสู่ประเทศที่มีกฎหมายด้านสภาพภูมิอากาศที่เข้มงวดกว่า

สำหรับบริษัททั้งหมดที่นำเข้าสินค้าในภาคอุตสาหกรรมเหล็กและเหล็กกล้า อลูมิเนียม ไฟฟ้า ซีเมนต์ ไฮโดรเจน และปุ๋ย รายงานรายไตรมาสฉบับแรกในช่วงระยะเปลี่ยนผ่านปัจจุบันจะต้องส่งภายในวันที่ 31 มกราคม 2024 ไปยัง ทะเบียนเปลี่ยนผ่านของ CBAM แต่ตั้งแต่วันที่ 1 มกราคม 2026 เป็นต้นไป เมื่อกฎระเบียบใหม่ของ CBAM มีผลบังคับใช้เต็มรูปแบบพร้อมกับการกำหนดอัตราภาษี ผู้นำเข้าทั้งหมดจะต้องส่งรายงานโดยอิงจากปริมาณการปล่อยก๊าซเรือนกระจกที่คำนวณโดยซัพพลายเออร์ของตน สำหรับผู้ผลิตจำนวนมากที่ไม่เคยคำนวณปริมาณการปล่อยก๊าซเรือนกระจกมาก่อน นี่อาจเป็นความท้าทายอย่างมาก

หากบริษัทของคุณเป็นผู้จำหน่ายสินค้าให้กับสหภาพยุโรปและมีข้อสงสัยเกี่ยวกับวิธีการคำนวณปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ของผลิตภัณฑ์ หรือหากบริษัทของคุณเป็นผู้นำเข้าและมีข้อสงสัยเกี่ยวกับวิธีการรายงานการปล่อยก๊าซเรือนกระจกเมื่อนำเข้าสู่ประเทศสมาชิกสหภาพยุโรปภายใต้กฎระเบียบ CBAM ใหม่ SCS ได้จัดตั้งโครงการบริการสนับสนุน CBAM ใหม่ขึ้นเพื่อช่วยให้บริษัทต่างๆ ปฏิบัติตามกฎระเบียบดังกล่าวได้

การรับรองว่า CBAM ปฏิบัติตามข้อกำหนดเกี่ยวกับรอยเท้าคาร์บอนของผลิตภัณฑ์

เนื่องจากลูกค้าของ SCS จำนวนมากดำเนินธุรกิจในอุตสาหกรรมที่จะได้รับผลกระทบมากที่สุดจากกฎ CBAM ใหม่ SCS จึงได้พัฒนาเครื่องมือคำนวณคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์ขั้นสูงขึ้นมาโดยเฉพาะ เพื่อช่วยให้ลูกค้าสามารถคำนวณการปล่อยก๊าซเรือนกระจกทั้งทางตรงและทางอ้อมของผลิตภัณฑ์ของตนได้ และยังสามารถใช้ประโยชน์จากช่วงเปลี่ยนผ่านของสหภาพยุโรปอย่างเต็มที่ ตั้งแต่เดือนตุลาคม 2566 ถึงสิ้นเดือนธันวาคม 2568 เนื่องจากคณะกรรมาธิการสหภาพยุโรปยังคงให้ข้อมูลอัปเดตและคำแนะนำเกี่ยวกับข้อกำหนดการรายงานและข้อมูลการรายงานการปล่อยก๊าซเรือนกระจกพื้นฐานที่ยอมรับได้สำหรับแต่ละภาคส่วนอย่างต่อเนื่อง

ด้วยการลงมือปฏิบัติในตอนนี้และจัดทำรายงาน CBAM โดยอิงจากการปล่อยก๊าซเรือนกระจกที่คำนวณจากข้อมูลจริงของผู้จำหน่าย แทนที่จะใช้ค่าเริ่มต้นสำหรับการปล่อยก๊าซเรือนกระจกของสินค้า CBAM ที่ยอมรับได้ในระยะเปลี่ยนผ่านนี้ ลูกค้าที่ดำเนินธุรกิจในอุตสาหกรรมที่ได้รับผลกระทบจะมีข้อมูลการรายงานสินค้าที่ถูกต้องแม่นยำที่สุด และจะสามารถรับประกันความถูกต้องแม่นยำของการติดตามและรายงานการปล่อยก๊าซคาร์บอนของตนได้ก่อนกำหนดเส้นตายในเดือนมกราคม 2026

รอยเท้าคาร์บอนของ CBAM แตกต่างจากที่อื่นอย่างไร?

บริษัทข้ามชาติที่ผลิตสินค้าในภาคเหล็กและเหล็กกล้า อลูมิเนียม ไฟฟ้า ซีเมนต์ ไฮโดรเจน และปุ๋ย นอกสหภาพยุโรป จะต้องจัดทำบัญชีการปล่อยก๊าซเรือนกระจกทั้งทางตรงและทางอ้อมของผลิตภัณฑ์ของตนอย่างครบถ้วนเมื่อนำเข้าสู่ประเทศสมาชิกสหภาพยุโรป

สำหรับบริษัทที่คุ้นเคยกับการติดตามและรายงานปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์สำหรับผลิตภัณฑ์หลากหลายประเภท ข้อกำหนดของการรายงาน CBAM จะแตกต่างจากวิธีการที่มีอยู่ซึ่งกำหนดโดยมาตรฐานอื่นๆ ที่ใช้กันทั่วไป เช่น PAS 2050, WRI/WBCSD GHG Protocol และวิธีการบัญชี ISO/TS 14067

ความแตกต่างที่สำคัญที่สุดระหว่างวิธีการคำนวณรอยเท้าคาร์บอนของผลิตภัณฑ์ที่มีอยู่เดิมกับกฎระเบียบ CBAM ใหม่นั้น เกี่ยวข้องกับสารตั้งต้นในการผลิตใดบ้างในต้นทางของห่วงโซ่อุปทานที่ต้องได้รับการติดตาม คำนวณ และรายงานต่อหน่วยงานของสหภาพยุโรป

CBAM จำแนกการปล่อยก๊าซเรือนกระจกออกเป็น การปล่อยก๊าซโดยตรงและการปล่อยก๊าซโดยอ้อม การปล่อยก๊าซโดยตรง ได้แก่ การปล่อยก๊าซที่เกิดจากการเผาไหม้เชื้อเพลิงฟอสซิล กระบวนการทางอุตสาหกรรม การทำความร้อน และการทำความเย็นที่เกิดขึ้นตลอดกระบวนการผลิต ที่สำคัญที่สุดคือ กฎระเบียบ CBAM ใหม่กำหนดให้ต้องคำนวณการปล่อยก๊าซโดยอ้อมจากการผลิตไฟฟ้าที่ใช้ในการผลิตสารตั้งต้นที่เกี่ยวข้องทั้งหมด การรายงานการปล่อยก๊าซโดยอ้อมในช่วงต้นของห่วงโซ่อุปทานมีความสำคัญอย่างยิ่งต่อการสร้างการเปลี่ยนผ่านอย่างราบรื่นไปสู่ยุคใหม่ของโครงการริเริ่มด้านสภาพภูมิอากาศที่ทะเยอทะยานมากขึ้นซึ่งกำลังเกิดขึ้นจากสหภาพยุโรป

ขั้นตอนในการเตรียมข้อมูลสำหรับ CBAM

โดยสรุปแล้ว ขั้นตอนแรกคือการรวบรวมข้อมูลที่ดีที่สุดเท่าที่จะเป็นไปได้ ตัวอย่างเช่น โรงงานผลิตอลูมิเนียมอัดขึ้นรูปจะต้องคำนวณการปล่อยก๊าซเรือนกระจกจากเชื้อเพลิงทั้งหมดที่ใช้ในสถานที่นั้นๆ ในทุกขั้นตอนของกระบวนการอัดขึ้นรูป รวมถึงไฟฟ้าที่ใช้ในโรงงานด้วย นอกจากนี้ยังต้องคำนึงถึงการปล่อยก๊าซเรือนกระจกทั้งทางตรงและทางอ้อมที่ฝังอยู่ในวัตถุดิบอลูมิเนียมที่ใช้ในกระบวนการ โดยใช้ข้อมูลที่ผู้จำหน่ายจัดหาให้หรือค่าเริ่มต้น โรงงานผลิตอลูมิเนียมอัดขึ้นรูปที่ตั้งอยู่นอกสหภาพยุโรปที่มีสัญญากับผู้นำเข้าในสหภาพยุโรปจะต้องส่งข้อมูลการปล่อยก๊าซเรือนกระจกที่ฝังอยู่ — กล่าวคือ ปริมาณคาร์บอนไดออกไซด์เทียบเท่าต่อตันของผลิตภัณฑ์ — ให้กับผู้นำเข้าเพื่ออำนวยความสะดวกในกระบวนการรายงาน CBAM

ผู้นำเข้าจะต้องคำนวณปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์เทียบเท่าทั้งหมดที่แฝงอยู่ในสินค้าที่นำเข้า โดยคำนวณจากน้ำหนักรวมของสินค้าที่ขนส่งคูณด้วยปริมาณการปล่อยก๊าซที่แฝงอยู่ต่อตันของสินค้าแต่ละชนิด อัตราภาษีจะคำนวณจากตัวเลขนี้สำหรับสินค้าที่อยู่ในขอบเขตทั้งหมดที่นำเข้าสู่สหภาพยุโรปตั้งแต่เดือนมกราคม 2026 เป็นต้นไป

แม้ว่าการคำนวณของผู้นำเข้าจะค่อนข้างง่าย แต่กระบวนการรวบรวมข้อมูล ณ สถานที่ติดตั้งอาจใช้เวลานานกว่าที่บริษัทต่างๆ คิดไว้มาก แม้แต่บริษัทที่มีประสิทธิภาพและรวบรวมข้อมูลอย่างสม่ำเสมออยู่แล้วก็ตาม

เมื่อผู้นำเข้าคำนวณการปล่อยก๊าซเรือนกระจกทั้งทางตรงและทางอ้อมที่เกี่ยวข้องกับสินค้าที่นำเข้าแล้ว พวกเขาสามารถเลือกใช้พอร์ทัลที่จัดทำโดยคณะกรรมการ CBAM หรือเครื่องมือภายนอกเพื่อจัดทำรายงาน CBAM ของตนได้

การสร้างรายงานที่สอดคล้องกับมาตรฐาน CBAM

SCS มีเครื่องมือรายงาน CBAM ที่พร้อมใช้งาน ซึ่งสามารถสร้างเทมเพลตการสื่อสารที่สอดคล้องกับ CBAM โดยอิงจากข้อมูลที่ให้ไว้ซึ่งอธิบายกระบวนการผลิต และรายงาน CBAM โดยอิงจากข้อมูลที่ผู้นำเข้าป้อนสำหรับแต่ละภาคส่วนที่ครอบคลุมในระเบียบข้อบังคับ CBAM

เครื่องมือการรายงานยังช่วยให้เข้าถึงรายการชุดข้อมูลที่คัดสรรมาแล้ว ซึ่งมีความเกี่ยวข้องกับกระบวนการผลิตและวัสดุตั้งต้นของผู้ผลิต การจัดเตรียมชุดข้อมูลที่จำเป็นจะช่วยให้มั่นใจได้ว่าการคำนวณและการรายงานมีความถูกต้องแม่นยำ

สิ่งสำคัญที่สุดคือ เครื่องมือรายงานของ SCS เปิดโอกาสให้ลูกค้าสามารถยืนยันข้อมูลและการคำนวณของตนผ่านการตรวจสอบจากบุคคลที่สาม ซึ่งเป็นข้อกำหนดของ CBAM ที่จะเริ่มใช้ในปี 2026 ดังนั้นลูกค้าจึงมั่นใจได้ว่ารายงานของตนจะตรงตามข้อกำหนดในขั้นตอนต่อไปของการดำเนินการตาม CBAM

หากต้องการเรียนรู้เพิ่มเติม โปรดรับฟัง การสัมมนาออนไลน์ CBAM ล่าสุด ของเรา ซึ่งเราจะเจาะลึกรายละเอียดเพิ่มเติมเกี่ยวกับ บริการสนับสนุนกลไกการปรับภาษีคาร์บอนชายแดน (Carbon Border Adjustment Mechanism Support Service) และช่วยให้บริษัทต่างๆ เตรียมพร้อมสำหรับการติดตาม คำนวณ และรายงานการปล่อยก๊าซเรือนกระจกตลอดวงจรชีวิตของผลิตภัณฑ์ เพื่อให้มั่นใจได้ว่าสอดคล้องกับกฎระเบียบ CBAM ใหม่

หากต้องการนัดหมายเพื่อหารือเกี่ยวกับความต้องการด้าน CBAM ขององค์กรของคุณ โปรดติดต่อ:

อเมริกาเหนือ

โอเรน แจฟฟ์

ผู้อำนวยการฝ่ายขาย บริษัท อีซีเอส

+1-510-882-0951

อินเดีย

บ็อบบี้ แมทธิว

ผู้อํานวยการฝ่ายพัฒนาธุรกิจ อินเดียและตะวันออกกลาง

ยุโรป

กุสตาโว บัคชี

ผู้อำนวยการฝ่ายพัฒนาธุรกิจ ประจำยุโรป