ความยั่งยืนขับเคลื่อนนโยบายและเทคโนโลยีเชื้อเพลิงชีวภาพทั่วโลก

ผู้เขียน: แมทธิว รูดอล์ฟ

บทบาทที่เพิ่มขึ้นอย่างรวดเร็วของเชื้อเพลิงชีวภาพในระบบเศรษฐกิจส่งผลกระทบสำคัญต่อการพัฒนาอย่างยั่งยืนทั่วโลก ในด้านหนึ่ง เชื้อเพลิงชีวภาพมีศักยภาพที่จะเป็นประโยชน์อย่างมากในฐานะทางเลือกแทนแหล่งพลังงานแบบดั้งเดิมในภาคการขนส่ง ในอีกด้านหนึ่ง การใช้ที่ดินที่เกี่ยวข้องกับการผลิตเชื้อเพลิงชีวภาพได้ก่อให้เกิดการถกเถียงอย่างกว้างขวางเกี่ยวกับการใช้ที่ดินเพื่อการเกษตรอย่างเหมาะสมที่สุด ผลกระทบต่อราคาอาหารโลก และความยั่งยืนของแนวทางการผลิต เพื่อตอบสนองต่อเรื่องนี้ จึงได้มีการพัฒนานโยบายกำกับดูแลหลายด้านทั่วโลก โดยได้รับการเสริมความแข็งแกร่งผ่านการตรวจสอบโดยบุคคลที่สามโดยสมัครใจ

บทความนี้ให้ข้อมูลเบื้องต้นเกี่ยวกับนโยบายเชื้อเพลิงชีวภาพระดับโลกและปัจจัยขับเคลื่อนต่างๆ ผู้อ่านยังสามารถ ลงทะเบียนเข้าร่วมสัมมนาออนไลน์ฟรี ในวันที่ 12 กันยายน ซึ่งจะมีผู้เชี่ยวชาญด้านนโยบายระดับโลกเข้าร่วมเสวนาเพื่อเรียนรู้เพิ่มเติมได้อีกด้วย

การเติบโตของเชื้อเพลิงชีวภาพ

เชื้อเพลิงชีวภาพเป็นเชื้อเพลิงเหลวที่ได้จากสิ่งมีชีวิตที่เพิ่งตายไปไม่นาน เมื่อพูดถึงเชื้อเพลิงชีวภาพ คนส่วนใหญ่มักหมายถึงไบโอดีเซล ดีเซลหมุนเวียน (หรือ "น้ำมันพืชไฮโดรทรีต" หรือ HVO) และเชื้อเพลิงทดแทนน้ำมันเบนซิน เช่น ไบโอเอทานอลและน้ำมันเบนซินหมุนเวียน (เช่น แนฟทาหมุนเวียน) ในช่วงที่ราคาน้ำมันปิโตรเลียมต่ำเช่นนี้ ความสำเร็จของเชื้อเพลิงชีวภาพจึงขึ้นอยู่กับนโยบายสาธารณะที่สนับสนุนเป็นอย่างมาก ซึ่งก็สมเหตุสมผลเมื่อเชื้อเพลิงชีวภาพทำหน้าที่ตามที่ตั้งใจไว้ นั่นคือ ส่งเสริมความเป็นอิสระด้านพลังงาน สนับสนุนเศรษฐกิจในชนบท และลดการปล่อยก๊าซเรือนกระจกที่ก่อให้เกิดการเปลี่ยนแปลงสภาพภูมิอากาศ โดยไม่มีผลเสียที่สำคัญตามมา

การผลิตเชื้อเพลิงชีวภาพได้รับการเร่งตัวขึ้นจากการค้นหาทางเลือกอื่นแทนเชื้อเพลิงฟอสซิลที่มีผลกระทบต่อสิ่งแวดล้อมและสังคมน้อยกว่า เนื่องจากภาวะโลกร้อนกลายเป็นหนึ่งในความท้าทายทางสังคมที่สำคัญที่สุด นโยบายสาธารณะจึงสอดคล้องกันในการสนับสนุนเทคโนโลยีเชื้อเพลิงชีวภาพที่ให้ประโยชน์ต่อสภาพภูมิอากาศ โดยเฉพาะอย่างยิ่งในสามตลาดเชื้อเพลิงชีวภาพที่สำคัญที่สุด ได้แก่ สหรัฐอเมริกา ยุโรป และแคลิฟอร์เนีย นโยบายเหล่านี้สนับสนุนการเติบโตของเชื้อเพลิงคาร์บอนต่ำ และเทคโนโลยีเชื้อเพลิงชีวภาพรุ่นใหม่ที่มีประโยชน์ด้านคาร์บอนที่ดีขึ้น ต่อไปนี้เป็นคำอธิบายสั้น ๆ เกี่ยวกับพื้นฐานของกรอบนโยบายแต่ละแห่งในตลาดหลักเหล่านี้

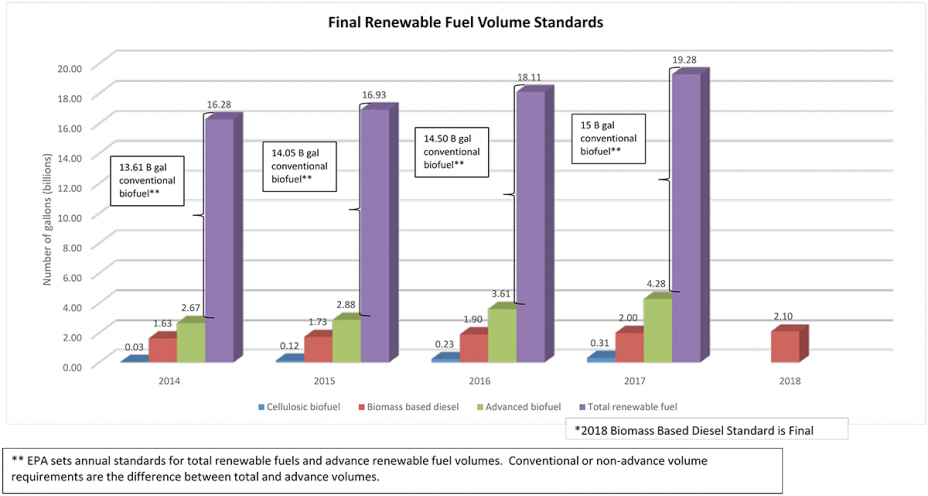

มาตรฐานเชื้อเพลิงหมุนเวียน (RFS2)

มาตรฐานเชื้อเพลิงหมุนเวียนฉบับที่ 2 (RFS2) เป็นกฎระเบียบเชื้อเพลิงหมุนเวียนหลักในสหรัฐอเมริกา RFS2 ถูกกำหนดขึ้นในช่วงกลางปี 2553 โดยแบ่งเชื้อเพลิงหมุนเวียนออกเป็น 4 ประเภทย่อย ซึ่งแต่ละประเภทมีลักษณะเฉพาะและข้อกำหนดการลดก๊าซเรือนกระจกที่แตกต่างกัน นอกจากนี้ เกณฑ์การใช้ที่ดินที่กำหนดไว้ใน RFS2 ยังห้ามการใช้เชื้อเพลิงที่ปลูกในที่ดินที่ไม่ได้ใช้ทำการเกษตรอยู่แล้วตั้งแต่วันที่ 19 ธันวาคม 2550 (คำจำกัดความของชีวมวลหมุนเวียนใน RFS สามารถดูได้ในวารสาร Federal Register ของสหรัฐอเมริกา ฉบับที่ 75 เล่มที่ 58 หน้า 14681) สี่ประเภทนี้ได้แก่:

- เชื้อเพลิงหมุนเวียน (ประเภท D6 RIN) – ข้อกำหนดลดก๊าซเรือนกระจก 20% วัตถุดิบและเชื้อเพลิงทุกประเภทที่ใช้มีคุณสมบัติครบถ้วน ส่วนใหญ่มาจากเอทานอลที่ผลิตจากแป้งข้าวโพดในสหรัฐอเมริกา

- เชื้อเพลิงชีวภาพขั้นสูง (ประเภท D5 RIN) – ข้อกำหนดลดการปล่อยก๊าซเรือนกระจก 50% วัตถุดิบและประเภทเชื้อเพลิงที่ใช้ทั้งหมดมีคุณสมบัติครบถ้วน ส่วนใหญ่เติมด้วยเอทานอลจากอ้อยที่นำเข้า

- ดีเซลที่ผลิตจากชีวมวล (ประเภท RIN D4) – ต้องลดการปล่อยก๊าซเรือนกระจก 50% เฉพาะเชื้อเพลิงทดแทนดีเซลเท่านั้นที่ผ่านเกณฑ์ ส่วนใหญ่เติมด้วยไบโอดีเซลและดีเซลหมุนเวียน (เช่น น้ำมันพืชใช้แล้ว)

- เชื้อเพลิงชีวภาพจากเซลลูโลส (ประเภท RIN D3 และ D7) – ข้อกำหนดการลดก๊าซเรือนกระจก 60% ผลิตจากวัสดุเซลลูโลสชีวภาพ เช่น CNG ที่ได้จากขยะในหลุมฝังกลบและของเสียจากปศุสัตว์ และเอทานอลจากเศษเหลือทางการเกษตร (เช่น ซังข้าวโพด กากอ้อย) หรือพืชพลังงาน เช่น หญ้าสวิตช์กราส

หน่วยงานที่มีภาระผูกพัน – กล่าวคือ หน่วยงานที่นำเชื้อเพลิงฟอสซิลเข้าสู่ตลาด เช่น โรงกลั่นน้ำมันและผู้นำเข้า – จะต้องถือครองเครดิต ณ สิ้นปีปฏิทินแต่ละปีให้ตรงกับประเภทแต่ละประเภท โดยสอดคล้องกับปริมาณเชื้อเพลิงฟอสซิลที่พวกเขานำเข้ามาในตลาด เครดิตเหล่านี้เรียกว่า หมายเลขระบุแหล่งพลังงานหมุนเวียน (Renewable Identification Numbers หรือ RINs) ซึ่งถูกสร้างขึ้นเมื่อเชื้อเพลิงชีวภาพเข้าสู่ตลาดผ่านผู้ผลิตเชื้อเพลิงชีวภาพ ผู้นำเข้า หรือหน่วยงานอื่นๆ จำนวนเครดิตที่หน่วยงานที่มีภาระผูกพันต้องถือครองในแต่ละประเภทนั้นกำหนดโดยข้อผูกพันปริมาณพลังงานหมุนเวียน (Renewable Volume Obligation หรือ RVO) ซึ่งเผยแพร่ในเดือนพฤศจิกายนของทุกปี ข้อกำหนดด้านปริมาณบางส่วนกำหนดโดยกฎหมาย และในบางกรณี ปริมาณเหล่านี้จะถูกกำหนดในแต่ละปีเมื่อมีการเผยแพร่ RVO

แม้ว่าปริมาณเชื้อเพลิงหมุนเวียน (D6 RINs) ที่ภาคีผู้มีส่วนได้ส่วนเสียต้องถือครองไว้จะถูกจำกัดไว้ที่ 15 พันล้านแกลลอนต่อปี แต่ปริมาณเชื้อเพลิงชีวภาพขั้นสูงและเชื้อเพลิงชีวภาพจากเซลลูโลสมีแนวโน้มที่จะเพิ่มขึ้นเมื่อโรงงานใหม่ ๆ เริ่มดำเนินการ RFS2 กำหนดเป้าหมายปริมาณเชื้อเพลิงหมุนเวียนทั้งหมดใน 4 ประเภทไว้ที่ 36 พันล้านแกลลอนภายในปี 2022 โดยการเติบโตทั้งหมดระหว่างนี้จนถึงปีนั้น (~ 21 พันล้านแกลลอน) จะอยู่ในหมวดเชื้อเพลิงชีวภาพขั้นสูง ซึ่งรวมถึงดีเซลที่ผลิตจากชีวมวลและเชื้อเพลิงชีวภาพจากเซลลูโลส (เชื้อเพลิงชีวภาพจากเซลลูโลส ซึ่งเป็นประเภทที่คาดว่าจะมีการเติบโตมากที่สุดภายในปี 2022 ยังไม่ได้รับการพัฒนาเชิงพาณิชย์อย่างรวดเร็วตามที่คาดไว้ ทำให้บางคนเรียกร้องให้มีการกำหนดเป้าหมายการเติบโตของ RVO ที่สมจริงมากขึ้น) ผู้สนับสนุนเชื้อเพลิงชีวภาพจำเป็นต้องได้รับการสนับสนุนจากองค์กรด้านสิ่งแวดล้อมเพื่อรักษาระดับเป้าหมายปริมาณ RFS ที่แข็งแกร่ง และจะต้องแสดงให้เห็นว่ามีเทคโนโลยีและวัตถุดิบที่สามารถบรรลุเป้าหมายการลดก๊าซเรือนกระจกที่เข้มงวดมากขึ้นที่ 50% และ 60% ได้

ระเบียบพลังงานหมุนเวียนของยุโรปและ RED II

ระเบียบพลังงานหมุนเวียนแห่งสหภาพยุโรป (EU RED) มีผลบังคับใช้เป็นกฎหมายเมื่อวันที่ 1 มกราคม 2561 โดยกำหนดเป้าหมายด้านเชื้อเพลิงพลังงานหมุนเวียนที่มีผลผูกพันสำหรับแต่ละประเทศสมาชิกและประชาคมสหภาพยุโรป ผลักดันให้ประชาคมสหภาพยุโรปโดยรวมมุ่งสู่เป้าหมายขั้นต่ำที่มีผลผูกพันที่ 20% ของเชื้อเพลิงหมุนเวียนภายในปี 2563 จากการตรวจสอบครั้งล่าสุด พบว่าเกือบครึ่งหนึ่งของประเทศในยุโรปบรรลุเป้าหมายของตนเองแล้ว และสหภาพยุโรปกำลังดำเนินการไปในทิศทางที่ดีเพื่อให้บรรลุเป้าหมายโดยรวมในปี 2563

เพื่อให้เชื้อเพลิงชีวภาพมีคุณสมบัติตรงตามเป้าหมายที่ผูกพันเหล่านี้ จะต้องเป็นไปตามข้อกำหนดด้านความยั่งยืนบางประการ รวมถึงระดับการลดคาร์บอนขั้นต่ำ และการปกป้องป่าไม้ พื้นที่ชุ่มน้ำ หรือระบบนิเวศทางธรรมชาติอื่นๆ จากการสูญเสีย เพื่อให้มั่นใจว่าเชื้อเพลิงชีวภาพเป็นไปตามข้อกำหนด คณะกรรมาธิการยุโรปได้ “มอบหมาย” การตรวจสอบเกณฑ์เหล่านี้ให้กับโครงการความยั่งยืนอิสระ ซึ่งจะนำเกณฑ์ RED ไปผนวกเข้ากับข้อกำหนดด้านความยั่งยืนที่กว้างขึ้น โดยได้รับการตรวจสอบจากบุคคลที่สาม เช่น SCS Global Services ตัวอย่างของโครงการความยั่งยืนที่เป็นที่รู้จักกันดีและได้รับการอนุมัติจากคณะกรรมาธิการยุโรป ได้แก่ Roundtable on Sustainable Biomaterials (RSB), International Sustainability and Carbon Certification (ISCC), Bonsucro (เฉพาะอ้อย) และ Roundtable on Sustainable Palm Oil (RSPO)

ระเบียบ RED กำหนดให้เชื้อเพลิงชีวภาพที่เข้าสู่ตลาดต้องลดการปล่อยก๊าซเรือนกระจกอย่างน้อย 35% เกณฑ์นี้จะเพิ่มขึ้นในเดือนมกราคม 2561 เป็น 50% สำหรับโรงงานที่มีอยู่แล้ว และ 60% สำหรับโรงงานที่เริ่มดำเนินการหลังเดือนตุลาคม 2558 นอกจากนี้ บางประเทศ เช่น เยอรมนี ได้นำข้อกำหนดโควตาการปล่อยก๊าซเรือนกระจกใหม่มาใช้ควบคู่ไปกับระเบียบพลังงานหมุนเวียน ซึ่งเป็นการแทนที่ข้อกำหนดเชื้อเพลิงหมุนเวียนด้วยข้อกำหนดการลดคาร์บอน ทำให้เกิดแรงจูงใจทางการเงินสำหรับเชื้อเพลิงชีวภาพคาร์บอนต่ำในการเข้าสู่ตลาด คล้ายกับมาตรฐานเชื้อเพลิงคาร์บอนต่ำ (ซึ่งจะกล่าวถึงรายละเอียดเพิ่มเติมด้านล่าง)

เมื่อวันที่ 30 พฤศจิกายน 2559 คณะกรรมาธิการยุโรปได้เผยแพร่ข้อเสนอสำหรับร่างแก้ไขเพิ่มเติมของระเบียบพลังงานหมุนเวียน หรือที่รู้จักกันในชื่อ RED II RED II มีเป้าหมายที่จะทยอยเลิกใช้เชื้อเพลิงชีวภาพที่ใช้ในอุตสาหกรรมอาหาร และกำหนดเป้าหมายพลังงานหมุนเวียนใหม่สำหรับประเทศสมาชิกสหภาพยุโรปภายในปี 2563 แม้ว่าถ้อยคำสุดท้ายของ RED II ยังอยู่ระหว่างการเจรจาในกรุงบรัสเซลส์ แต่ก็แทบไม่มีข้อสงสัยเลยว่าเชื้อเพลิงชีวภาพจะต้องมีเป้าหมายด้านความยั่งยืนที่เข้มงวดมากขึ้นอย่างมากเพื่อให้สอดคล้องกับข้อกำหนดนโยบายของยุโรปในอนาคต

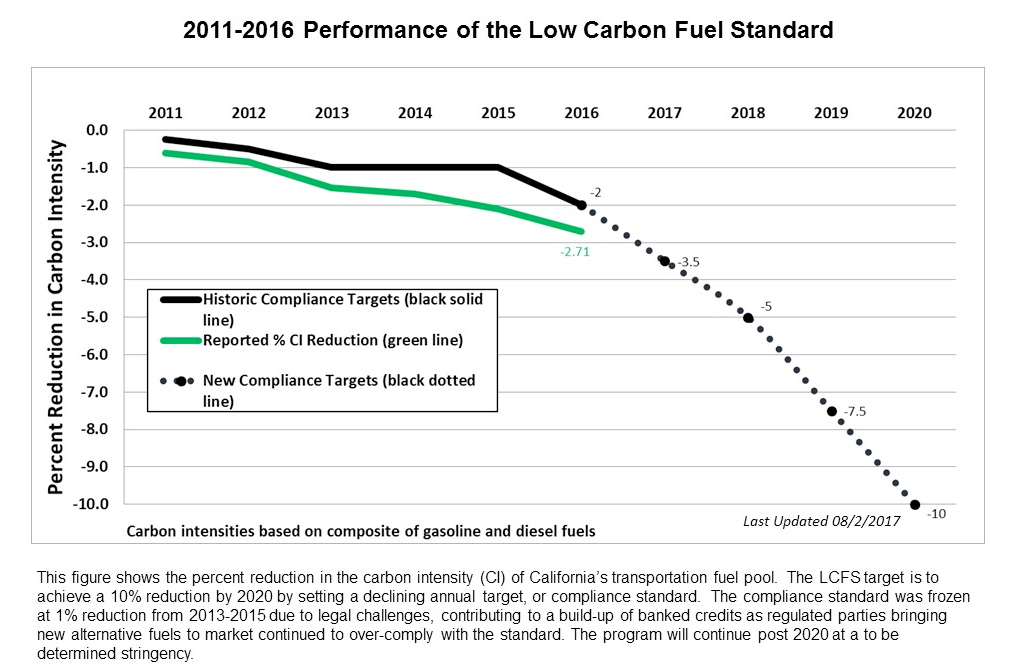

มาตรฐานเชื้อเพลิงคาร์บอนต่ำ (แคลิฟอร์เนีย โอเรกอน และบริติชโคลัมเบีย)

มาตรฐานเชื้อเพลิงคาร์บอนต่ำ (LCFS) เป็นโครงการใหม่ที่เริ่มต้นในรัฐแคลิฟอร์เนีย และได้แพร่กระจายไปยังรัฐและจังหวัดอื่นๆ อีกหลายแห่งทางชายฝั่งตะวันตกของสหรัฐอเมริกาและแคนาดา รวมถึงประเทศสมาชิกบางประเทศในยุโรป ซึ่งรู้จักกันในชื่อข้อผูกพันโควตาการปล่อยก๊าซเรือนกระจก (GHG Quota obligation)

แทนที่จะกำหนดข้อกำหนดเชิงปริมาณสำหรับการใช้เชื้อเพลิงหมุนเวียน โครงการ LCFS ของแคลิฟอร์เนียให้แรงจูงใจในการลดคาร์บอนโดยไม่คำนึงถึงประเภทเชื้อเพลิงหรือวัตถุดิบ แตกต่างจากโครงการ RFS และ RED โครงการ LCFS ไม่ได้กำหนดให้เชื้อเพลิงต้องมาจากแหล่งพลังงานหมุนเวียนด้วยซ้ำ ดังนั้นจึงสามารถใช้เพื่อเป็นแรงจูงใจในการใช้เชื้อเพลิงฟอสซิลที่มีคาร์บอนต่ำกว่าได้ แรงจูงใจด้านคาร์บอนนี้สร้างขึ้นโดยการกำหนดให้ฝ่ายที่ผูกพันต้องลดความเข้มข้นของคาร์บอนในส่วนผสมเชื้อเพลิงโดยรวมในแต่ละปีปฏิทิน รัฐแคลิฟอร์เนียได้กำหนดเส้นโค้งการปฏิบัติตามข้อกำหนดการลดคาร์บอนแยกต่างหากสำหรับเชื้อเพลิงดีเซลและเบนซิน โดยมีเป้าหมายที่จะลดส่วนผสมเชื้อเพลิงโดยรวมลง 10% จากระดับปี 1990 ภายในปี 2020 คณะกรรมการทรัพยากรทางอากาศแห่งรัฐแคลิฟอร์เนีย (ARB) กำลังดำเนินการปรับเส้นโค้งการปฏิบัติตามข้อกำหนด LCFS ใหม่ โดยคำนึงถึงกฎหมายล่าสุด (SB 32) ซึ่งกำหนดเกณฑ์การลดก๊าซเรือนกระจก 40% สำหรับทุกภาคส่วนภายในปี 2030 สถานการณ์ที่ ARB ชื่นชอบ ซึ่งอธิบายไว้ในเอกสารแนวคิดที่เผยแพร่ในเดือนสิงหาคม 2017 กำหนดเป้าหมาย LCFS ไว้ที่การลดคาร์บอน 18% สำหรับเชื้อเพลิงขนส่งภายในปี 2030 เมื่อเทียบกับฐานปี 2010

ขณะนี้มีการเปลี่ยนแปลงหลายอย่างเกิดขึ้นในโครงการ LCFS ของรัฐแคลิฟอร์เนีย การเปลี่ยนแปลงเหล่านี้รวมถึงการเพิ่มการตรวจสอบโดยบุคคลที่สาม ซึ่งคล้ายกับโครงการความยั่งยืนของยุโรปที่ใช้เพื่อตอบสนองข้อกำหนดด้านพลังงานหมุนเวียนของสหภาพยุโรป และการรวมเชื้อเพลิงเจ็ทหมุนเวียนสำหรับการสร้างเครดิต LCFS ที่กำลังจะเกิดขึ้น แม้ว่ากระบวนการกำหนดกฎระเบียบสำหรับ LCFS ยังคงดำเนินอยู่ แต่ก็ไม่มีข้อสงสัยเลยว่าการแสดงให้เห็นถึงศักยภาพของเชื้อเพลิงคาร์บอนต่ำในการมีส่วนร่วมอย่างมีนัยสำคัญต่อเป้าหมายด้านสภาพภูมิอากาศที่ทะเยอทะยานของรัฐแคลิฟอร์เนียคือวัตถุประสงค์หลักของโครงการนวัตกรรมนี้

แมทธิว รูดอล์ฟ คือ SCS Global Services 'ผู้จัดการโครงการด้านเชื้อเพลิงชีวภาพและการรับรอง RSPO'